“利率3%以下银行消费贷或被叫停”,这消息一出,金融圈直接炸锅!银行们卷了这么久,终于要“刹车”了?别急,咱们先来吃个瓜,看看这波操作到底是为啥,又会对咱们普通人有啥影响。“低利率消费贷的时代要结束了?”,咱们一起来扒一扒!

目录导读

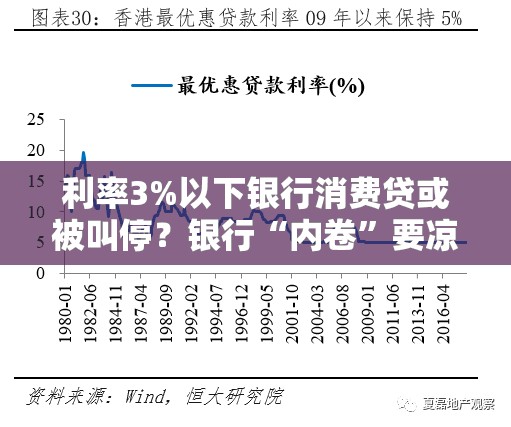

1. 银行“内卷”到极致,低利率消费贷为何被叫停?

银行“内卷”背后的逻辑

最近几年,银行为了抢客户,利率战打得那叫一个激烈。“利率3%以下”的消费贷比比皆是,甚至有的银行还推出了“2字头”的超低利率。银行们卷得这么狠,到底图啥?说白了,就是为了抢占市场份额,吸引更多客户。

低利率消费贷的风险

但低利率背后,风险也在悄悄积累。银行为了追求规模,放松了风控,导致不良贷款率上升。“低利率消费贷或被叫停”,这波操作其实是为了防范金融风险,避免银行陷入更大的危机。

2. 低利率消费贷叫停,对普通人影响有多大?

贷款成本上升

对于普通人来说,最直接的影响就是贷款成本上升。“利率3%以下”的消费贷一旦被叫停,未来申请贷款的利率可能会有所上涨。对于那些依赖低利率贷款的人来说,这无疑是个坏消息。

消费需求可能受挫

低利率消费贷的消失,可能会抑制一部分消费需求。毕竟,低利率贷款是很多人提前消费的“底气”。没了这个“底气”,消费市场可能会受到一定冲击。

3. 银行“内卷”结束,未来贷款市场会如何变化?

贷款利率回归理性

“利率3%以下银行消费贷或被叫停”,这标志着银行“内卷”时代的结束。未来,贷款利率将回归理性,银行将更加注重风险控制,而不是一味追求规模。

贷款产品多样化

随着利率战的结束,银行可能会推出更多差异化的贷款产品,满足不同客户的需求。未来,贷款市场将更加多元化,客户的选择也会更多。

4. 低利率消费贷叫停,银行如何应对?

加强风控

银行将更加注重风险控制,严格审核贷款申请,避免不良贷款率上升。“低利率消费贷或被叫停”,这其实是银行自我调整的一部分。

提升服务质量

除了利率,银行还将通过提升服务质量来吸引客户。未来,银行将更加注重客户体验,提供更加个性化的服务。

5. 低利率消费贷叫停,对经济有何影响?

消费市场可能降温

低利率消费贷的消失,可能会抑制一部分消费需求,导致消费市场降温。“利率3%以下银行消费贷或被叫停”,这可能会对经济增长产生一定影响。

金融风险降低

但从长远来看,低利率消费贷的叫停有助于降低金融风险,避免银行陷入更大的危机。这对经济的稳定发展是有利的。

6. 低利率消费贷叫停,普通人该如何应对?

合理规划财务

对于普通人来说,“利率3%以下银行消费贷或被叫停”,这意味着未来贷款成本可能会上升。因此,合理规划财务,避免过度依赖贷款,是应对这一变化的关键。

寻找替代方案

如果确实需要贷款,可以寻找其他替代方案,比如信用卡分期、个人信用贷款等。虽然利率可能不如之前低,但依然可以满足部分资金需求。

7. 低利率消费贷叫停,未来贷款市场趋势如何?

贷款利率将更加市场化

“利率3%以下银行消费贷或被叫停”,这标志着贷款利率将更加市场化。未来,贷款利率将根据市场供需关系进行调整,而不是一味追求低利率。

银行将更加注重客户体验

随着利率战的结束,银行将更加注重客户体验,提供更加个性化的服务。未来,贷款市场将更加多元化,客户的选择也会更多。

常见问题

FAQ

Q1: 低利率消费贷被叫停后,贷款利率会涨到多少?

A1: 具体涨幅取决于市场供需关系,但预计贷款利率将回归理性水平,可能在4%-5%之间。

Q2: 低利率消费贷被叫停,对房贷有影响吗?

A2: 目前来看,低利率消费贷被叫停主要影响的是消费贷,房贷利率暂时不会受到直接影响。

Q3: 低利率消费贷被叫停,银行会推出其他优惠吗?

A3: 银行可能会通过提升服务质量、推出差异化产品等方式来吸引客户,但利率优惠可能会减少。

Q4: 低利率消费贷被叫停,对小微企业有影响吗?

A4: 小微企业可能会受到一定影响,因为低利率消费贷的消失可能会增加融资成本。但银行可能会推出其他针对小微企业的贷款产品。

转载请注明来自河北装饰头条,本文标题:《利率3%以下银行消费贷或被叫停?银行“内卷”要凉凉?》

京公网安备110000000001号

京公网安备110000000001号 京ICP备110000001号

京ICP备110000001号