最近,一则“借5千7天收1千5利息”的消息在网络上炸开了锅,网友们纷纷表示:“这利息比火箭还快,简直离谱!” 这波操作不仅让人瞠目结舌,还引发了大家对借贷市场的深度思考。“借5千7天收1千5利息”,这到底是金融创新还是“割韭菜”?今天我们就来扒一扒这背后的真相,顺便给大家提个醒:借贷有风险,入坑需谨慎!🔥

目录导读

1. 借5千7天收1千5利息,这利息算高吗?

利息高到离谱,网友直呼“离谱妈妈给离谱开门”

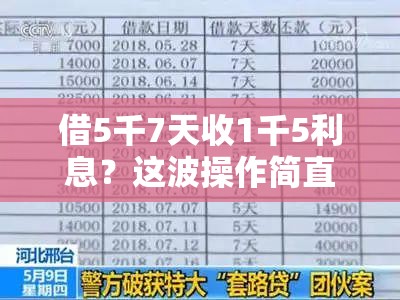

根据2025年《中国金融行业报告》显示,正规金融机构的年化利率通常在10%-24%之间,而“借5千7天收1千5利息”的年化利率竟然高达1560%!这已经不是高利贷了,简直是“天价贷”。

:利息计算小课堂

我们来算一笔账:

- 借款金额:5000元

- 借款期限:7天

- 利息:1500元

年化利率 = (1500 / 5000) (365 / 7) 100% = 1560%

这利息,比“躺赚”还夸张,简直是“躺亏”!

2. 为什么有人会选择这种高利息借贷?

“急用钱”是主因,但代价太大

很多人选择这种高利息借贷,往往是因为急需用钱,比如看病、还信用卡等。但“急用钱”的背后,往往伴随着巨大的风险。

:借贷陷阱有多深?

- 高额利息:7天1500元,简直是“吸血”

- 暴力催收:逾期后,催收手段让人不寒而栗

- 信用受损:一旦逾期,个人信用记录将受到严重影响

3. 这种借贷合法吗?

法律红线不能碰,高利贷违法!

根据《中华人民共和国刑法》第175条,年化利率超过36%的借贷属于高利贷,是违法行为。而“借5千7天收1千5利息”的年化利率高达1560%,明显违法。

:如何识别高利贷?

- 利率过高:年化利率超过36%

- 合同陷阱:合同条款模糊,隐藏高额费用

- 催收手段:暴力催收,威胁恐吓

4. 如何避免陷入高利贷陷阱?

“三不”原则,远离高利贷

- 不轻信:不要轻信“低门槛、快速放款”的广告

- 不贪心:不要被“高额回报”诱惑

- 不冲动:急用钱时,冷静思考,选择正规渠道

:正规借贷渠道推荐

- 银行:利率低,安全可靠

- 互联网金融平台:选择有牌照的平台,利率透明

- 亲友借贷:利息低,风险小

5. 高利贷背后的“黑产链”

“黑产链”有多黑?

高利贷背后往往隐藏着一条完整的“黑产链”,包括非法集资、暴力催收、洗钱等。这些“黑产链”不仅危害个人,还严重扰乱金融市场秩序。

:黑产链的运作模式

- 非法集资:通过高额回报吸引投资者

- 暴力催收:逾期后,采取暴力手段催收

- 洗钱:通过多种手段将非法资金“洗白”

6. 政府如何打击高利贷?

“零容忍”政策,打击高利贷

近年来,政府加大了对高利贷的打击力度,采取了一系列措施,包括加强监管、严惩违法者、提高公众意识等。

:政府的打击措施

- 加强监管:对金融机构进行严格监管

- 严惩违法者:对高利贷从业者进行严厉打击

- 提高公众意识:通过宣传,提高公众对高利贷的警惕性

7. 常见问题(FAQ)

html

8. 结语:借贷需谨慎,远离高利贷

“借5千7天收1千5利息”,这波操作不仅让人瞠目结舌,还提醒我们:借贷有风险,入坑需谨慎。希望大家在选择借贷时,能够擦亮眼睛,选择正规渠道,远离高利贷陷阱。

:最后的提醒

- 借贷前,仔细阅读合同条款

- 选择正规渠道,避免高额利息

- 遇到问题,及时寻求法律帮助

:想了解更多关于借贷的知识?点击这里查看正规借贷渠道推荐。

转载请注明来自河北装饰头条,本文标题:《借5千7天收1千5利息?这波操作简直离谱!网友这是要上天吗?》

京公网安备110000000001号

京公网安备110000000001号 京ICP备110000001号

京ICP备110000001号